可查的实盘配资公司

可查的实盘配资公司

这两年人工智能热得发烫,到处都在聊AI怎么改变世界,可最近几个月,越来越多声音在问:这会不会是个大泡沫?

尤其是2025年下半年,股市波动大,科技股领跌,好多人开始警惕起来。拿数据来说,美国股市今年涨幅里,八成多都靠AI相关的公司撑着,全球AI支出预计到年底能冲到1.5万亿美元。

这些钱砸进去,真能换回等值的回报吗?不少分析师觉得悬,德意志银行甚至在夏天就说AI已经转入负面阶段,估值太高,投资人开始犹豫了。

先说说为什么大家觉得有泡沫迹象。从2024年底开始,十来家AI初创公司市值加起来暴涨近1万亿美元,可这些公司里头,没一家是盈利的。像OpenAI这样的头部玩家,2025年上半年收入43亿美元,听着不错吧?但净亏损高达135亿美元,主要因为算力成本太高,每次用户用ChatGPT,它都得烧钱跑模型。

英伟达作为芯片供应商倒是赚翻了,市值一度占整个股市8%,但其他环节呢?数据中心开发者、软件应用方都在亏本维持。风险投资也凉了半截,只剩软银之类的用股票抵押借钱来兑现承诺,沙特等少数地方还能砸钱,但总不能指望无限资金吧。

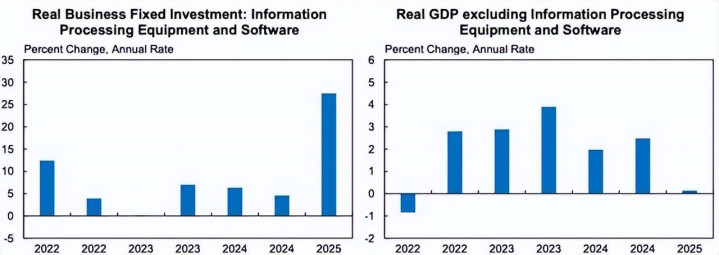

再看大公司动作,微软2025年计划砸800亿美元建数据中心,谷歌750亿,亚马逊1000亿,Meta三年内超6000亿。这些支出直接拉动美国经济增长,上半年贡献了1.1%的GDP增幅,比消费者花钱总和还多。

要是没这些,经济可能就停滞了。哈佛经济学家杰森·弗曼的研究显示,其他领域增长率才0.1%,几乎没动静。

德意志银行报告也提了,AI热潮帮美国躲过衰退,但这事儿长不了。富国银行策略师斯科特·雷恩说,好多公司现在把AI当成本,而不是收入来源,未来几年得赶紧变现,不然问题就大了。

专家意见挺分裂的。桥水基金创始人雷·达里奥在2025年10月沙特会议上说,市场有泡沫迹象,80%的涨幅集中在少数科技股上,类似于1998-1999年的互联网格局。但他也觉得泡沫不会自己破,得等美联储收紧货币政策,现在还在降息,宽松环境让它继续吹大。

ARK投资的凯西·伍德反驳说,这不是泡沫,大企业转型需要时间,AI是技术革命起点,调整正常。摩根大通CEO杰米·戴蒙提醒大家清醒点,当前不确定性高。保罗·图多尔·琼斯这样的对冲基金大佬更直白,说所有危机要素都齐了,风险比1999年大得多。

跟2000年互联网泡沫比,现在AI投资占经济比重已经是那时候互联网的1.3倍。北电网络当年通过放贷给客户推高需求,最后崩盘,现在OpenAI跟英伟达、AMD、甲骨文签的万亿级协议,也被批成供应商融资循环:钱投出去,最终还流回芯片商手里。

英伟达CEO黄仁勋辩护说,这跟25年前不同,现在科技公司实力强得多。AMD的苏姿丰也觉得质疑者眼光窄,应看技术潜力在医疗、金融等领域。但批评者不买账,觉得这模糊了客户和投资者的界线,容易扭曲真实需求。

2025年10月,计算机历史博物馆办了场会,斯坦福的杰瑞·卡普兰这样的老江湖说,资金规模远超以往,破裂时不光AI遭殃,整个经济都得跟着抖。斯坦福商学院教授阿纳特·阿德马蒂补刀,泡沫破裂时机难测,在破之前,谁都不知道自己泡在里头。

英国央行和IMF在11月发声,警告资本热潮有泡沫风险,市场调整概率上升。媒体像BBC和卫报分析,太多钱押在少数公司上,信心一丢,股价就崩,拖累整体。

不过,也有人觉得这不是泡沫,而是结构性转变。劳伦斯·芬克在CNBC上说,资本涌入是必需的,美国得建基础设施才能领先。

金曼萨克斯报告提了,虽然企业把一半现金流砸AI,但资金链长,够撑。福布斯一篇文章说,要是泡沫,我们该看到闲置硬件堆仓库,可现实是Azure的AI服务供不应求,微软有4000亿美元未来合同,企业视AI计算为日常必需。

布鲁金斯学会文章问,是不是AI泡沫?结论是股价高企,但基于少数科技公司推动,类似于历史泡沫,但AI有实际应用潜力。

接地气点说,普通人怎么看这事儿?AI确实方便了,低级任务像写邮件、查资料,能省力。但在管理、咨询等领域,好多人觉得输出内容不靠谱,用了也不核实,就图个快。

Julien Garran的报告直指大型语言模型建法有局限,基于统计概率,扩展瓶颈大,自2023年3月ChatGPT 4后,改进没多大。还没杀手级应用冒头,整个生态靠融资续命,没投资者就完蛋。

2025年MIT报告说,企业砸300-400亿进生成AI,95%项目零回报。采用率慢,收入跟不上支出,股价就危险。

泡沫接近顶峰,但还没破。分析师预测可能再拖一两年,更多资源投进无回报领域。机构监控指标包括投资水平、数据中心建速、采用率、产品价、竞争格局和信任度。

一旦滞后,暴跌难免。世界银行和IMF保持警示,不确定性大。经济影响看破裂规模,但基础技术会继续演进。像互联网泡沫后出了亚马逊,现在AI也可能催生巨头。

可查的实盘配资公司

可查的实盘配资公司

利众策略提示:文章来自网络,不代表本站观点。